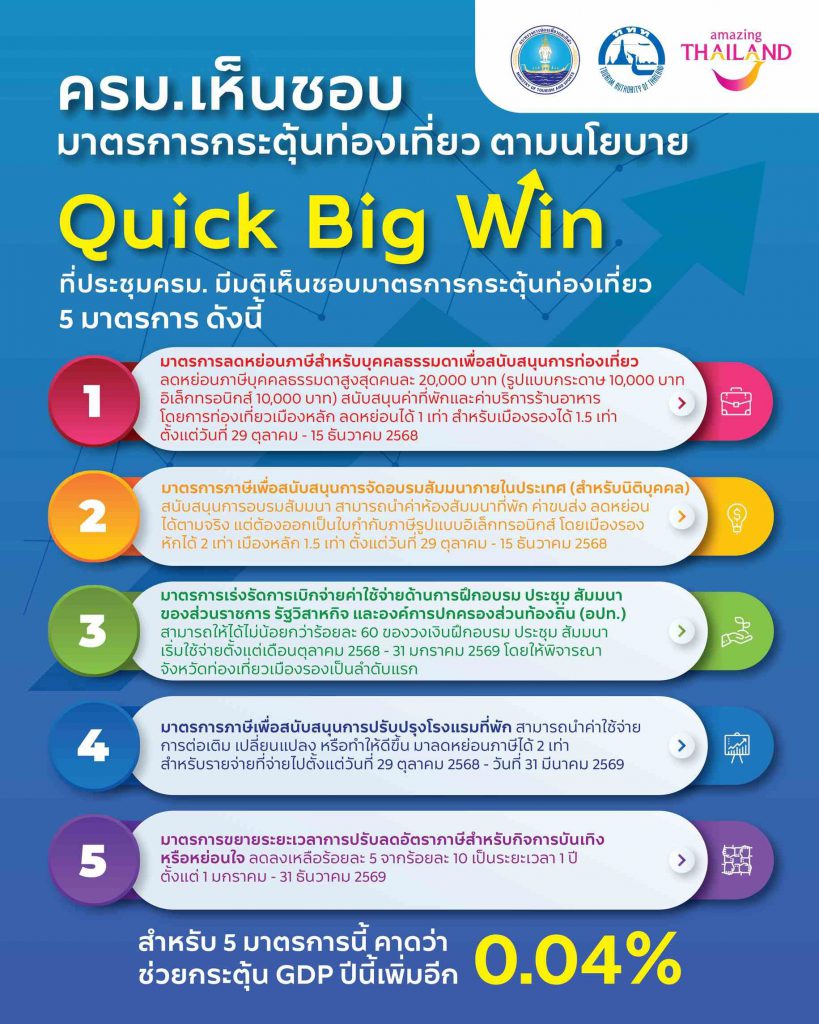

“Quick Big Win” นโยบายเร่งฟื้นเศรษฐกิจรับไฮซีซั่นปลายปีกับ 5 มาตรการกระตุ้นท่องเที่ยวภายในประเทศ ได้แก่ มาตรการภาษีสำหรับบุคคลธรรมดาเพื่อสนับสนุนการท่องเที่ยว มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล) มาตรการเร่งรัดการเบิกจ่ายค่าใช้จ่ายด้านการฝึกอบรม ประชุม สัมมนาของส่วนราชการ รัฐวิสาหกิจ และองค์การปกครองส่วนท้องถิ่น (อปท.) มาตรการภาษีเพื่อสนับสนุนการปรับปรุงโรงแรมที่พัก และมาตรการขยายระยะเวลาการปรับลดอัตราภาษีสำหรับกิจการบันเทิงหรือหย่อนใจ ครอบคลุมสิทธิประโยชน์ทั้งภาคประชาชน ธุรกิจ โรงแรม ร้านอาหาร และกิจการบันเทิง ตั้งเป้าสร้างเม็ดเงินหมุนเวียนและสร้างความสุขให้แก่พี่น้องชาวไทยทั่วประเทศอย่างเป็นรูปธรรม

มาตรการลดหย่อนภาษีบุคคลธรรมดา ตั้งแต่วันที่ 29 ตุลาคม ถึงวันที่ 15 ธันวาคม 2568 ในการเดินทางท่องเที่ยวในประเทศ สามารถนำค่าใช้จ่ายมาหักลดหย่อนภาษีไม่เกิน 20,000 บาท ตามจำนวนที่จ่ายจริง โดยการลดหย่อน 10,000 บาทแรก สามารถใช้รูปแบบกระดาษและอิเล็กทรอนิกส์ (e-Tax Invoice) ได้ ส่วนเพิ่มเติมที่เกิน 10,000 บาทแรก กำหนดให้ใช้ใบกำกับภาษีรูปแบบอิเล็กทรอนิกส์เท่านั้น สามารถใช้สิทธิ์ในการลดหย่อนได้ 1.5 เท่า ของค่าที่พักในโรงแรม โฮมสเตย์ หรือที่พักที่ไม่เป็นโรงแรม รวมถึงค่าบริการร้านอาหารในจังหวัดท่องเที่ยวรอง 55 จังหวัด และพื้นที่บางอำเภอใน 15 จังหวัด ตามประกาศอธิบดีกรมสรรพากร สูงสุดไม่เกิน 30,000 บาท และ 1 เท่า ของค่าที่พักในโรงแรม โฮมสเตย์ หรือที่พักที่ไม่เป็นโรงแรม รวมถึงค่าบริการร้านอาหารในจังหวัดเมืองหลัก

มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล) ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้จ่ายค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่น ตั้งแต่วันที่ 29 ตุลาคม – 15 ธันวาคม 2568 โดยจ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีแบบเต็มรูปที่อยู่ในรูปแบบอิเล็กทรอนิกส์ เว้นแต่ค่าขนส่งจะจ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม แต่ต้องได้ใบรับที่อยู่ในรูปแบบอิเล็กทรอนิกส์ สามารถหักรายจ่ายได้ 2 เท่าของรายจ่ายตามที่จ่ายจริงในจังหวัดเมืองรอง และ 1.5 เท่าในเมืองหลัก

มาตรการเร่งรัดการเบิกจ่ายค่าใช้จ่ายด้านการฝึกอบรม ประชุม สัมมนาของส่วนราชการ รัฐวิสาหกิจ และองค์การปกครองส่วนท้องถิ่น (อปท.) สามารถให้ได้ไม่น้อยกว่าร้อยละ 60 ของวงเงินฝึกอบรม ประชุม สัมมนา เริ่มใช้จ่ายตั้งแต่เดือนตุลาคม 2568 – 31 มกราคม 2569 โดยให้พิจารณาจังหวัดท่องเที่ยวเมืองรองเป็นลำดับแรก, มาตรการภาษีเพื่อสนับสนุนการปรับปรุงโรงแรมที่พัก ผู้ประกอบกิจการโรงแรมที่พักสามารถนำค่าใช้จ่ายการต่อเติม เปลี่ยนแปลง หรือทำให้ดีขึ้น มาลดหย่อนภาษีได้ 2 เท่า สำหรับรายจ่ายที่จ่ายไปตั้งแต่วันที่ 29 ตุลาคม 2568 – วันที่ 31 มีนาคม 2569 โดยหักรายจ่ายเท่าแรกเป็นค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามปกติ และทยอยหักรายจ่ายเท่าที่ 2 เป็นระยะเวลา 20 รอบระยะเวลาบัญชีในจำนวนที่เท่ากันทุกปี และ มาตรการขยายระยะเวลาการปรับลดอัตราภาษีสำหรับกิจการบันเทิงหรือหย่อนใจ ลดลงเหลือร้อยละ 5 จากร้อยละ 10 เป็นระยะเวลา 1 ปี ตั้งแต่ 1 มกราคม – 31 ธันวาคม 2569